故人の遺産をどのように分配するかは、非常にセンシティブな問題です。

この記事では、遺産分配方法のひとつの目安となる「法定相続分」について詳しく解説していきます。

法定相続分とは?

法定相続分(ほうていそうぞくぶん)とは、法律上定められた各相続人の取り分の割合です。

もし故人が遺言を残されていた場合はそれに定められた割合で財産が分配されますが、遺言による指定がない場合は、原則として法定相続人が遺産を取得します。

一般的に、相続が発生すると法定相続人間で遺産分割協議を行い、遺産分割協議がまとまった場合はその内容に従って遺産を分配することになりますが、仮に協議が決裂した場合は調停や審判などで取り分を決定します。

法定相続分は、基本的に調停や審判などで取り分を決定する際に基準として用いられます。

法定相続分について正しく理解しておけば、調停などに移行した場合も冷静に対応できますし、法定相続分を参考に遺産分割協議をすることで争いを避けられる可能性もあります。

法定相続人とその順位

具体的な法定相続分の割合を説明する前に、法定相続人の順位について理解しておくことが重要です。

民法では相続人の範囲が定められており、これを法定相続人といいます。

そして、法定相続人ごとに優先順位が定められています。

例えば、被相続人の兄弟姉妹は、被相続人に子どもや親がいないときだけに法定相続人になります。

このように法定相続人になれる親族には順番があります。これを法定相続人の順位といいます。

配偶者(被相続人の夫や妻)は常に相続人となり、それ以外の方は相続順位によって法定相続人となる場合とならない場合があります。

配偶者は必ず相続人になれる

被相続人の配偶者(夫や妻)は、常に相続人となります。

つまり、以降で紹介する第1順位から第3順位の相続人とともに、故人の財産を相続することになります。

相続分の割合は、一緒に相続するのがどの順位の相続人かによって変わります。

| 他の相続人の有無 | 配偶者の法定相続分 |

|---|---|

| 相続人が配偶者のみ | すべて |

| 配偶者+第1順位の法定相続人がいる場合 (被相続人の子ども・孫など) | 1/2 |

| 配偶者+第2順位の法定相続人がいる場合 (被相続人の父母・祖父母など) | 2/3 |

| 配偶者+第3順位の法定相続人がいる場合 (被相続人の兄弟姉妹・甥姪など) | 3/4 |

第1順位:直系卑属

直系卑属(ちょっけいひぞく)とは、被相続人の子供や孫のことです。

被相続人の子供は第1順位の相続人となります。

もしその方が他界されている場合は、その子供(故人の孫)が第1順位の相続人となります。

また、実子だけではなく養子や認知された子も平等に第1順位の相続人となります。

第1順位である直系卑属の法定相続分は、被相続人の配偶者がご存命の場合は1/2、配偶者が他界している場合はすべての財産を相続することになります。

なお、第1順位の相続人が複数いる場合は、その人数で均等に分割されます。

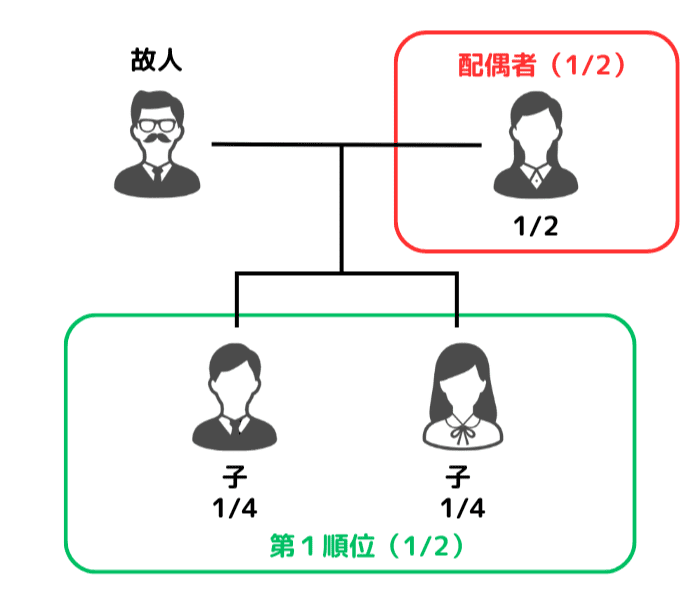

例:相続人が配偶者+子供2人の場合

配偶者と子供が相続人となる場合の法定相続分は、配偶者が1/2、第1順位の子供たちが1/2となり、子供が2人いる場合はそれぞれ1/4ずつとなります。

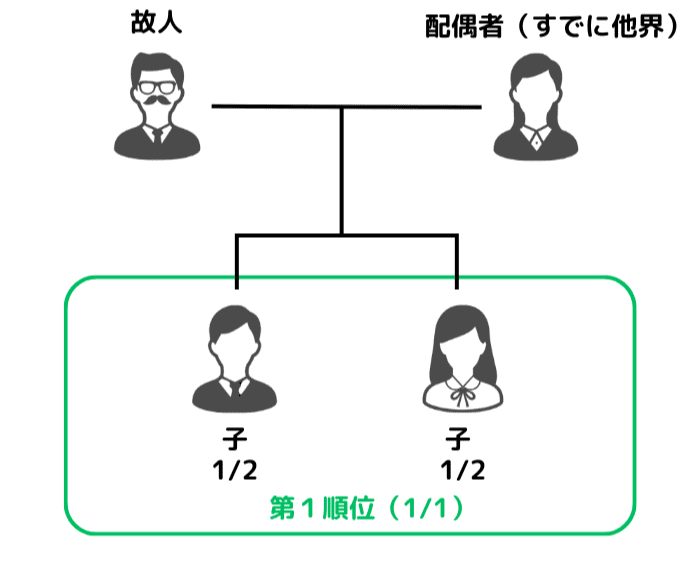

例:相続人が子供2人の場合

配偶者が故人より先に他界されていて子供がいる場合、第1順位にあたる子供がすべての財産を相続します。

子供が2人いる場合、それぞれの法定相続分は均等に分割して1/2となります。

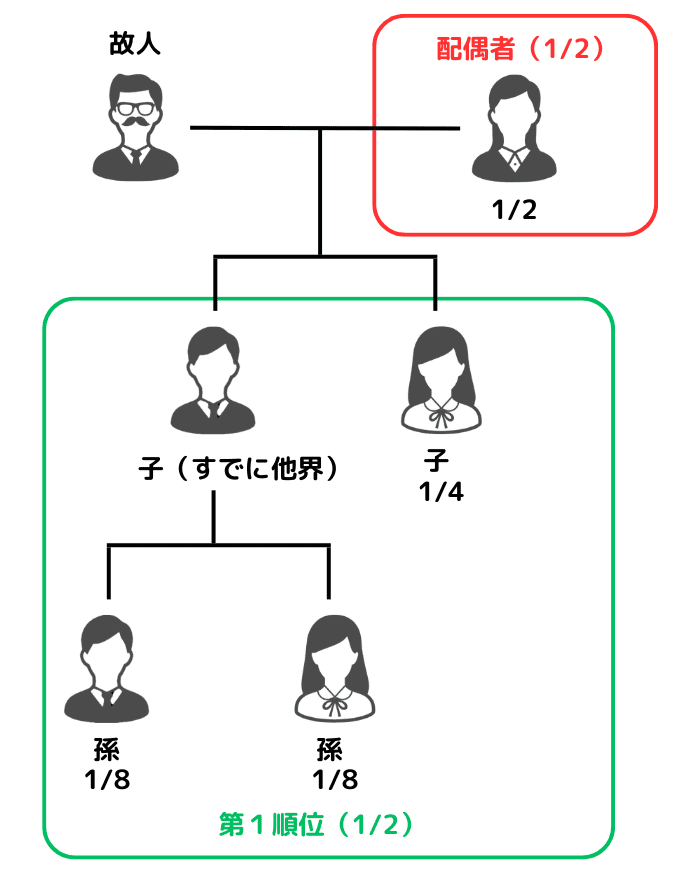

例:相続人が配偶者+子供1人+孫2人の場合

被相続人の子供が先に他界している場合、その子供(被相続人の孫)が第1順位の相続人となります。

※これを代襲相続(だいしゅうそうぞく)と言います。

この場合、他界した子供が本来相続するはずだった相続分を、その子供の数で均等に分配したものが孫の法定相続分となります。

(この例の場合は、孫が2人なので1/4を2で割った1/8が法定相続分です)

第2順位:直系尊属

直系尊属(ちょっけいそんぞく)とは、被相続人の父母や祖父母のことです。

被相続人に直系卑属(第1順位の相続人)がいない場合、第2順位の直系尊属が相続人となります。

もし父母がすでに他界していて祖父母が存命の場合は、その祖父母が相続人となります。

なお、第1順位の相続人である被相続人の子供や孫がいる場合は、第2順位の直系尊属は相続人とはなりません。

直系尊属(父母や祖父母)が相続人となるのは第1順位の相続人がいないときだけ!

また、実親だけでなく養親も同じく第2順位の相続人となります。

第2順位である直系卑属の法定相続分は、被相続人の配偶者がご存命の場合は1/3、配偶者が他界している場合はすべての財産を相続することになります。

直系卑属の例でみたように、第2順位の相続人が複数いる場合は、その人数で均等に分割されます。

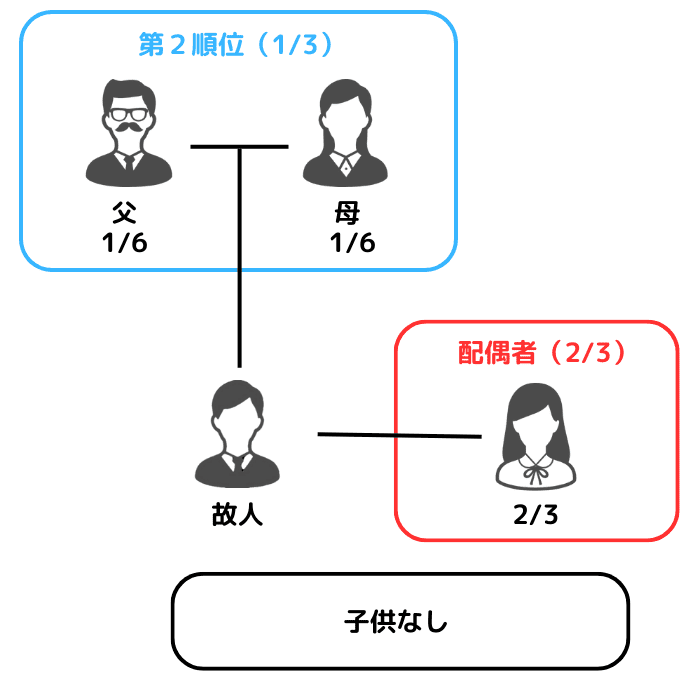

例:被相続人に子供がいなくて、配偶者+被相続人の父母が相続人となる場合

第1順位の相続人である子供がなく、配偶者と被相続人の両親など直系尊属が相続人となる場合の法定相続分は、配偶者が2/3、第2順位の直系尊属が1/3となり、直系尊属が2人いる場合はそれぞれ1/6ずつとなります。

例:被相続人に配偶者と子供がいなくて、父母が相続人となる場合

配偶者が故人より先に他界されて子供もいない場合、第2順位にあたる直系尊属がすべての財産を相続します。

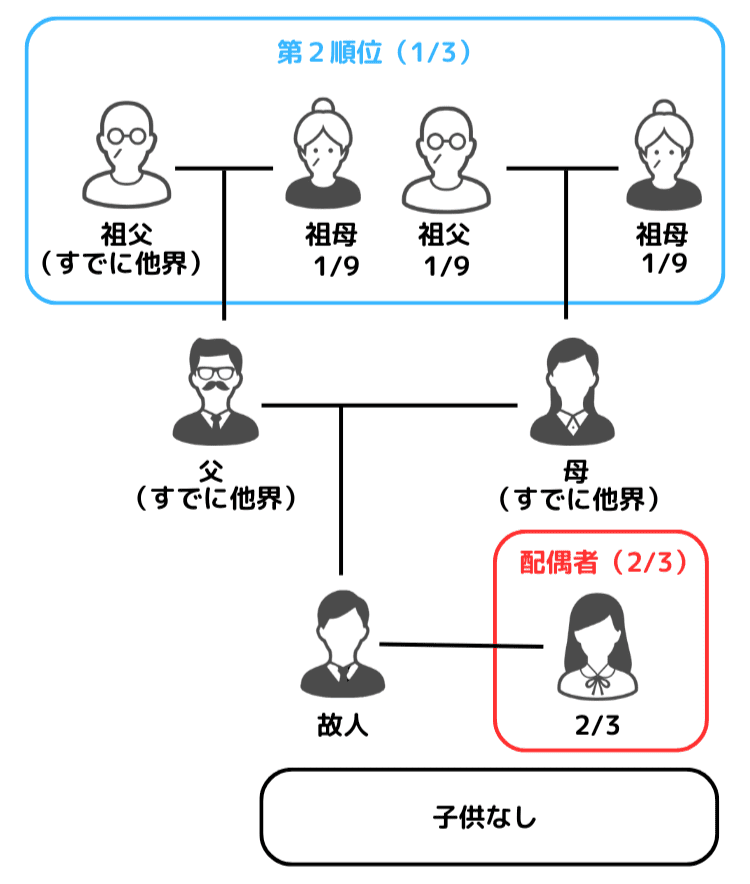

例:被相続人に子供がいなくて、両親もすでに他界しており、祖父母が相続人となる場合

第1順位の相続人である子供がなく、さらに両親も他界している場合、祖父母が第2順位の相続人となります。

この場合、父方・母方それぞれの祖父母が相続人となり、相続分はその人数で均等に分割されます。

以下の図は、配偶者と祖父母が相続人となるケースです。

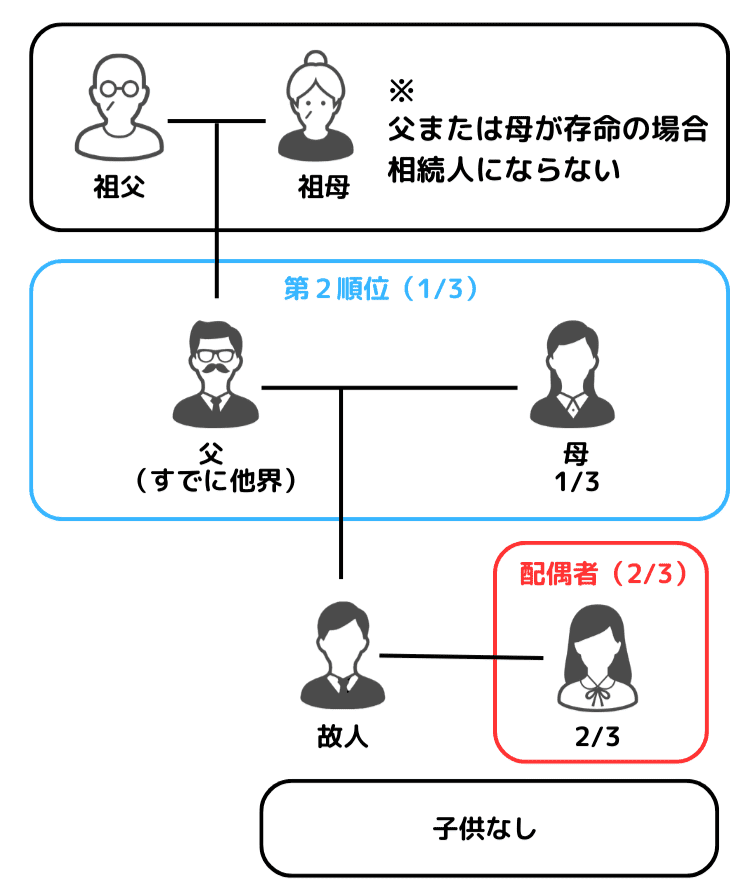

なお、直系卑属の場合、子供が他界しているときはその孫が相続人となる代襲相続がありましたが、直系尊属では代襲相続はありません。

祖父母が相続人となるケースは代襲相続に似てるように見えますが、父・母の両名とも他界していた時にだけ祖父母が相続人になるいう点で、直系卑属の代襲相続とは異なります。

これをわかりやすく図にすると以下のようになります。

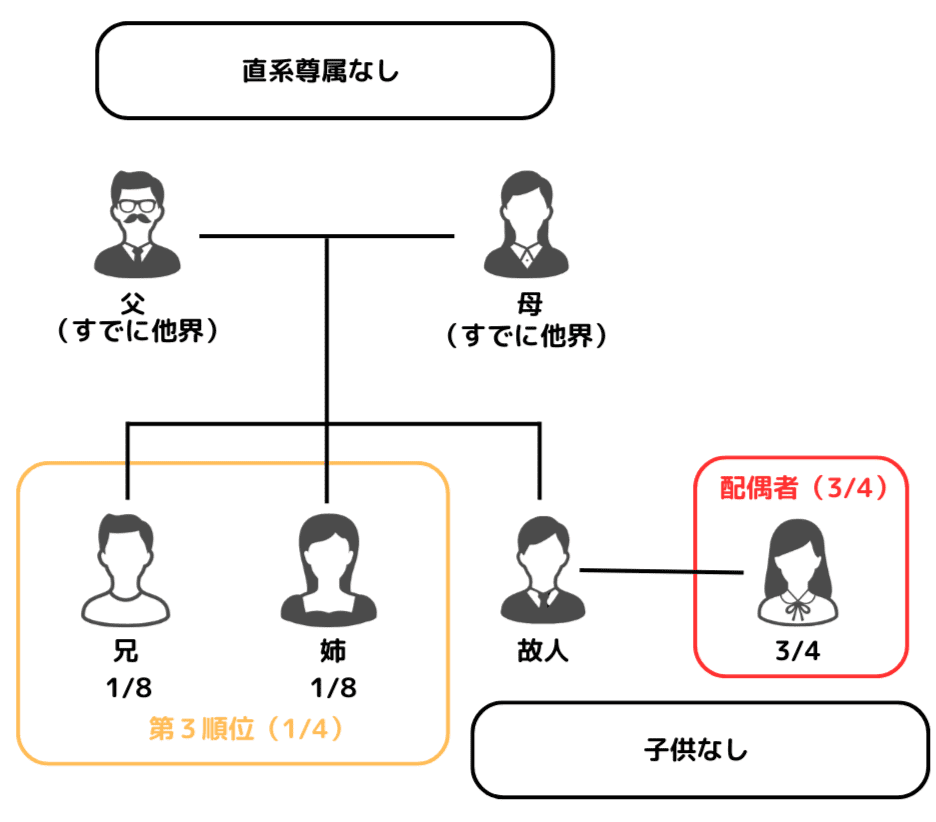

第3順位:兄弟姉妹

被相続人に子供や孫がなく、父母や祖父母などの直系尊属もいない場合、被相続人の兄弟姉妹が第3順位の相続人となります。

第3順位である兄弟姉妹の法定相続分は、被相続人の配偶者がご存命の場合は1/4、配偶者が他界している場合はすべての財産を相続することになります。

ここまで見てきた相続順位と同様に、第1順位である子供や第2順位である父母が存命の場合は、第3順位の兄弟姉妹が相続人となることはありません。

例:被相続人に子供がいなくて両親も他界しており、配偶者+被相続人の兄弟姉妹が相続人となる場合

被相続人の配偶者と兄弟姉妹が相続人となる場合の法定相続分は、配偶者が3/4、第3順位の兄弟姉妹が1/4となり、兄弟姉妹が2人いる場合はそれぞれ1/8ずつとなります。

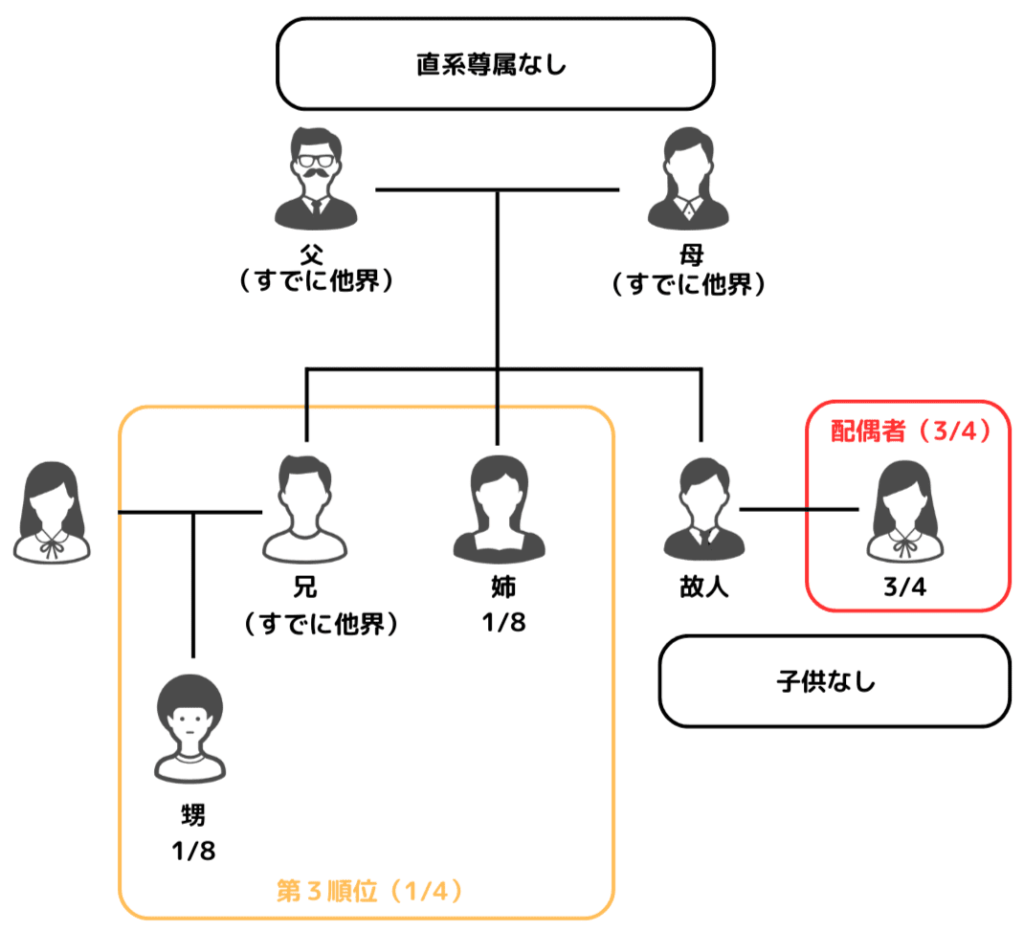

例:相続人である兄弟姉妹がすでに他界していて、その子供が相続人となる場合

兄弟姉妹が被相続人より先に他界している場合は、その子供(被相続人からみると甥や姪)が相続人となります。

ただし、兄弟姉妹の代襲相続は1代限りである点が直系卑属とは異なります。

つまり、被相続人の孫が死亡している場合はひ孫が相続人になるのに対し、被相続人の甥が死亡していてもその子供が相続人になることはありません。

昭和55年の民法改正前は兄弟姉妹の再代襲も認められていました。

そのため、被相続人の死亡が昭和55年以前の場合、兄弟姉妹の再代襲が発生する可能性があります。

また、兄弟姉妹の配偶者も相続人とはなりません。

下の図のケースでは、被相続人の兄がすでに他界しているため、この兄が本来相続するはずだった1/8の相続分を被相続人の甥が相続します。

まとめ

以上、法定相続分を相続人の順位ごとにみてきました。

冒頭で説明したとおり、法定相続分を正確に理解することで、相続人間での遺産分割協議を円滑に進める材料になります。

特に、第1順位の子供がいない場合、相続関係が複雑になるケースも多々ありますし、故人のご家族が把握していない相続人が存在する可能性もあります。

ご自身での推定相続人の調査や法定相続分の確認が困難と感じられる場合は、お気軽に司法書士へご相談ください。

ご不明な点はお気軽にお問い合わせください。